{kind=link}

ค่าน้ำมันรถยนต์ซึ่งไม่ใช่รถยนต์ของบริษัท สามารถนำมาหักเป็นรายจ่ายได้หรือไม่

ก็แล้วแต่ แต่รถยนต์นั้นนำมาใช้เพื่องานของบริษัท

แล้วค่าน้ำมันเอามาใช้เป็นค่าใช้จ่ายได้หรือเปล่า

มาใช้ในการปฏิบัติงานเพื่อกิจการ มีหลักฐานการใช้รถยนต์ซึ่งสามารถพิสูจน์จนเป็นที่เชื่อถือแก่เจ้าพนักงาน

บริษัทลงรายจ่ายได้

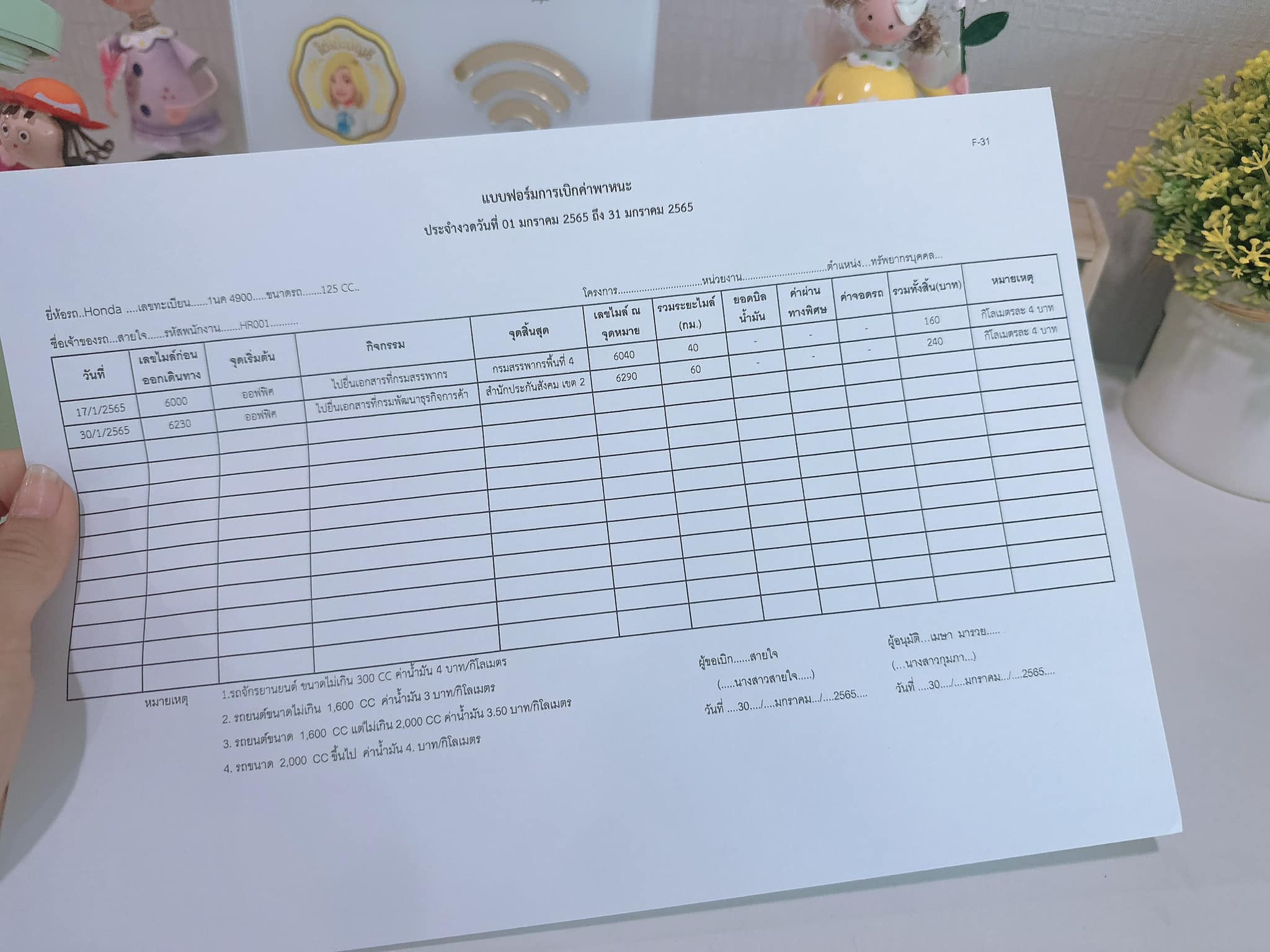

1. ต้องเป็นค่าน้ำมันที่เกี่ยวข้องกับกิจการเท่านั้น ต้องมีระเบียบอนุญาตเบิกจ่ายค่าน้ำมัน พร้อมบันทึกการเดินทาง

จากที่ไหนไปยังที่ไหน ระยะทาง ชื่อเจ้าของรถยนต์

หมายเลขทะเบียนรถยนต์ให้ชัดเจน หากไม่สามารถพิสูจน์ได้ ถือเป็นรายจ่ายส่วนตัว กิจการจะถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี

2. ต้องมีบิลน้ำมัน/ใบกำกับภาษีจากปั๊มน้ำมัน ซึ่งต้องระบุหมายเลขทะเบียนรถยนต์บนใบกำกับภาษี ซึ่งจะพิมพ์ดีด

เขียนด้วยหมึก ประทับตรายาง หรือออกด้วยคอมพิวเตอร์ก็ได้ ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับ

ภาษีมูลค่าเพิ่มฉบับที่ 39 ข้อ 4

พนักงานจะได้รับยกเว้นไม่ต้องนำค่าน้ำมันในกรณีนี้

ไปรวมคำนวณเพื่อเสียภาษีเงินได้ ตามมาตรา 42(1)

จะต้องมีหลักฐานการใช้รถยนต์และพิสูจน์จนเป็นที่เชื่อถือ

1.ได้ไปปฏิบัติหน้าของตนเองเพื่อบริษัท ไม่ใช่การนำรถยนต์ไปใช้ส่วนตัว

2.มีระเบียบอนุญาตให้มีการเบิกจ่ายค่าน้ำมันรถยนต์ได้และมีหนังสืออนุญาตพร้อมทั้งการบันทึกอนุญาตให้เดินทางไปติดต่องานจากที่ใดถึงที่ใด ระยะเวลาทางเท่าใด ชื่อเจ้าของรถยนต์หมายเลขทะเบียนรถยนต์

3.ใบเสร็จรับเงินค่าน้ำมันรถยนต์ที่มีการระบุชื่อเจ้าของรถยนต์ หมายเลขทะเบียนรถยนต์ให้ชัดเจน สรุป ไม่ต้องสนใจว่ารถยนต์จะเป็นชื่อใคร ให้ดูว่าน้ำมันที่เติมไปใช้ในการเพื่อการประกอบกิจการหรือไม่ กิจการเป็นผู้จ่ายเงินไปจริงไหม และพิสูจน์ได้ว่าผู้รับเงินคือใคร เท่านี้ก็สามารถนำมาเป็นค่าใช้จ่ายได้

ข้อหารือค่าน้ำมันรถ จ่ายให้กับพนักงาน

เอกสารประกอบ https://bit.ly/3OpJB4i